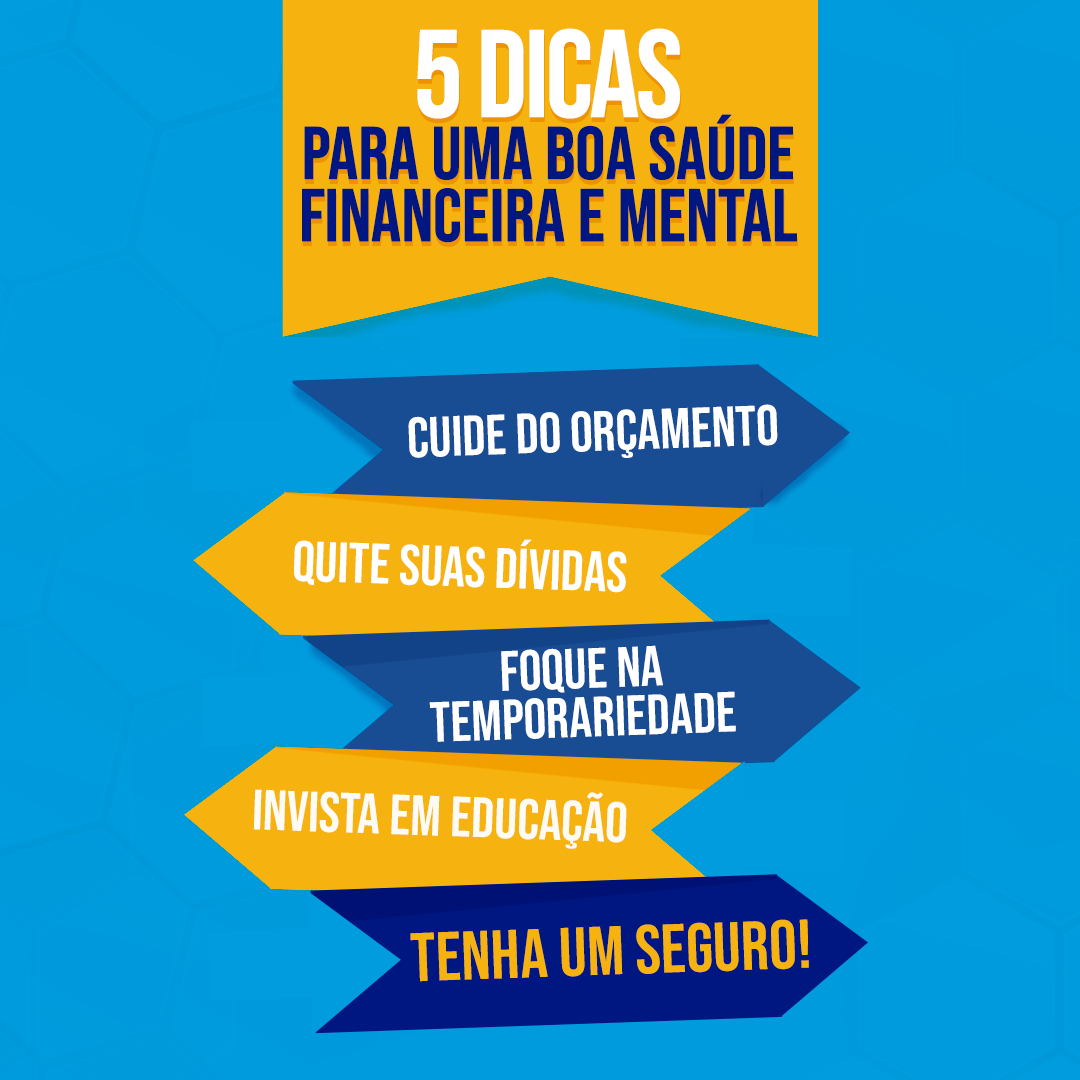

A saúde financeira desempenha um papel fundamental na qualidade de vida de qualquer pessoa.

No entanto, muitos indivíduos enfrentam desafios quando se trata de lidar com dívidas. Seja devido a [color=gree]imprevistos, má gestão financeira ou dificuldades econômicas,[/color] estar endividado pode ser um fardo emocional e econômico.

[center]

[/center]

Felizmente, existem estratégias eficazes para enfrentar essa situação, [color=ciano]reconstruir a saúde financeira[/color] e recuperar o controle sobre suas finanças.

Hoje, vou falar um pouco mais sobre o tema, dando algumas dicas valiosas para enfrentar dívidas e retomar o caminho da estabilidade financeira.

Saiba como lidar com dívidas para reconstruir sua saúde financeira

As dívidas apresentam alguns desafios, mas também oferecem oportunidades para um recomeço financeiro. A sensação de sobrecarga pode ser avassaladora, levando a estresse e ansiedade.

No entanto, enfrentar esses desafios de frente e adotar medidas concretas para resolver a situação pode proporcionar um senso de alívio e empoderamento.

É uma chance de aprender com erros passados, [color=yellow]adquirir educação financeira e construir uma base sólida para um futuro mais estável[/color].

A jornada para a reconstrução financeira é uma oportunidade para cultivar resiliência e confiança, transformando adversidades em crescimento pessoal e sucesso financeiro.

Avalie sua situação financeira atual

Antes de tudo, é essencial entender a extensão das dívidas e avaliar a situação financeira de maneira honesta.

Calcule o montante total das dívidas, incluindo taxas de juros e prazos de pagamento. Isso fornecerá uma visão clara da sua posição financeira e permitirá que você crie um plano realista para enfrentar suas dívidas.

Crie um orçamento realista

Desenvolva um orçamento detalhado que liste todas as suas despesas e receitas. Isso ajudará a identificar áreas onde você pode economizar e redirecionar fundos para o pagamento de dívidas.

Estabeleça prioridades e corte gastos desnecessários para alinhar suas finanças com seus objetivos de redução de dívidas.

Negocie com credores

Muitas vezes, os credores estão dispostos a negociar termos de pagamento mais acessíveis, como redução de taxas de juros ou planos de parcelamento.

Entre em contato com os credores, explique sua situação e busque opções para tornar o pagamento mais gerenciável.

Consolidação de dívidas

A consolidação de dívidas envolve [color=pink]agrupar várias dívidas em uma única[/color], muitas vezes com uma taxa de juros mais baixa.

Isso pode simplificar o processo de pagamento e reduzir os encargos financeiros. No entanto, é importante fazer uma análise cuidadosa das taxas e termos antes de optar por essa abordagem.

Priorize os pagamentos

Identifique [color=purple]quais dívidas têm as maiores taxas de juros[/color] e foque em pagá-las primeiro. Isso ajudará a reduzir os custos financeiros a longo prazo.

Ao mesmo tempo, continue fazendo os pagamentos mínimos em outras dívidas para evitar penalidades.

Aumente sua renda

Considere oportunidades adicionais de renda, como trabalho freelance, projetos paralelos ou até mesmo um segundo emprego temporário.

[center]

[/center]

Os rendimentos extras podem ser direcionados diretamente para o pagamento das dívidas, acelerando o processo de quitação.

Inclusive, aqui na Comunidade Net Dinheiro temos uma categoria em que falamos somente sobre como obter Renda Extra.

Se algum de vocês estiver interessado em aumentar a sua renda, eu recomendo a leitura de tópicos que falam sobre afiliados, como esses daqui:

- Como funciona o programa de afiliados da Hotmart?

- Como funciona o programa de afiliados do Booking.com?

- Quais são as vantagens do programa de afiliados da Lomadee?

- Como aumentar as vendas como afiliado da Amazon?

- Como ser afiliado da Livraria Cultura?

Desenvolva hábitos financeiros saudáveis

É importante reconhecer que superar as dívidas não se trata apenas de solucionar problemas imediatos, mas também de adotar hábitos financeiros saudáveis a longo prazo.

Além das dicas mencionadas acima, aqui estão alguns passos adicionais para [color=brown]construir uma base sólida para o futuro financeiro[/color]:

- Crie um fundo de emergência: Uma vez que você tenha lidado com as dívidas, priorize a criação de um fundo de emergência. Isso ajudará a evitar recorrer a empréstimos ou cartões de crédito em situações inesperadas;

- Eduque-se financeiramente: Invista tempo em aprender sobre gerenciamento financeiro, investimentos e planejamento para aposentadoria. Quanto mais conhecimento você tiver, melhor preparado estará para tomar decisões financeiras informadas;

- Evite novas dívidas: Após superar suas dívidas, [color=yellow]evite cair nos mesmos padrões de gastos que o levaram à situação anterior[/color]. Use o aprendizado obtido durante o processo de reestruturação financeira para tomar decisões conscientes sobre gastos e empréstimos;

Cuide das suas finanças

Lidar com dívidas pode ser desafiador, mas é uma jornada que vale a pena para recuperar a estabilidade financeira.

Adotar estratégias inteligentes, como avaliação honesta da situação, criação de um orçamento realista e negociação com credores, pode fazer uma grande diferença.

Mais do que simplesmente quitar dívidas, esse processo oferece uma [color=pink]oportunidade para desenvolver hábitos financeiros saudáveis[/color] e garantir um futuro mais seguro e próspero.

Ao seguir essas orientações, você estará no caminho para reconstruir sua saúde financeira e conquistar uma vida financeiramente estável e tranquila.