Um tema que sempre gera muitas conversas, dúvidas e trocas de experiência aqui na comunidade é a educação financeira.

Muitas pessoas querem entender como organizar melhor o dinheiro, quais práticas realmente funcionam no dia a dia e de que forma é possível acompanhar as próprias finanças sem complicação. Afinal, lidar com dinheiro faz parte da rotina de todos, mas nem sempre aprendemos desde cedo como administrá-lo de maneira consciente.

No Brasil, muitas pessoas enfrentam desafios financeiros justamente por falta de planejamento ou acesso a orientações claras sobre finanças pessoais. Com pequenas mudanças de comportamento e hábitos mais conscientes, é possível transformar a relação com o dinheiro e construir uma vida financeira mais equilibrada.

O que é educação financeira?

A educação financeira é um conjunto de conhecimentos e práticas que ajudam as pessoas a administrar melhor o dinheiro. Envolve planejamento, controle de gastos, definição de metas e decisões conscientes sobre consumo e investimentos.

Quando aplicada na prática, a educação financeira ajuda a evitar endividamento, melhora o controle do orçamento e aumenta a segurança em relação ao futuro. Além disso, contribui para reduzir o estresse causado por problemas financeiros.

Os pilares fundamentais das finanças pessoais

Para construir uma vida financeira equilibrada, é importante entender os pilares básicos das finanças pessoais: controle, reserva, investimento e mentalidade. Eles te ajudam a organizar o dinheiro de forma mais estratégica e eficiente.

Quando aplicados de forma consistente, esses pilares permitem que qualquer pessoa desenvolva uma mentalidade financeira mais saudável e alcance estabilidade ao longo do tempo.

Controle financeiro

O primeiro passo para melhorar a vida financeira é entender para onde o dinheiro está indo. O controle financeiro consiste em acompanhar receitas e despesas para identificar padrões de consumo.

Registrar todos os gastos, mesmo os pequenos, ajuda a perceber desperdícios e permite ajustar o orçamento para priorizar despesas realmente importantes. Para isso você pode utilizar planilhas, aplicativos, bot ou até mesmo um caderninho.

Não se cobre para ter o sistema perfeito. O importante é saber com o que você mais gasta!

Reserva financeira

Ter uma reserva de emergência é essencial para lidar com imprevistos sem comprometer o orçamento mensal. Esse fundo financeiro funciona como uma proteção para momentos de dificuldade.

Especialistas em finanças pessoais indicam que entre 10% e 20% da renda mensal seja destinado à construção de uma reserva financeira. Esse valor pode variar de acordo com a realidade de cada pessoa, mas o importante é criar o hábito de poupar regularmente.

Uma reserva bem estruturada evita a necessidade de recorrer a empréstimos ou cartões de crédito em situações inesperadas, ajudando a manter o equilíbrio financeiro.

Investimento

Depois de organizar o orçamento e criar uma reserva de emergência, o próximo passo é começar a investir. Os investimentos são alternativas para fazer seu dinheiro crescer ao longo do tempo e ajudam na construção de patrimônio.

Nessa etapa, você deve estar financeiramente estável: saber quanto ganha, quanto gasta, ter uma boa reserva e um dinheirinho sobrando.

Mesmo começando com valores menores, investir de forma consistente pode gerar resultados importantes no longo prazo. O mais importante é entender seu perfil de investidor, buscar conhecimento e escolher aplicações alinhadas com seus objetivos financeiros.

O mais indicado é começar com investimentos de renda fixa e depois evoluir para mais arriscados (se quiser).

Mentalidade

A forma como uma pessoa pensa sobre dinheiro influencia diretamente suas decisões financeiras no dia a dia. Muitas vezes dificuldades financeiras não estão apenas ligadas ao valor da renda, mas à forma como o dinheiro é administrado. Isso se deve à crenças, hábitos e comportamentos relacionados ao consumo que estão enraizados, seja por vivências ou a falta de acesso à educação financeira.

Além disso, desenvolver uma mentalidade financeira saudável é tão importante quanto o planejamento. Buscar informações sobre finanças pessoais, investimentos, controle de gastos e planejamento patrimonial ajuda a tomar decisões mais conscientes e evita erros comuns que podem comprometer a estabilidade financeira.

Como fazer um orçamento familiar eficiente

Organizar um orçamento familiar é uma das práticas mais importantes dentro da educação financeira. Com esse recurso, você consegue visualizar facilmente quanto dinheiro entra e quanto sai todos os meses, se sobra algo ou não, e tudo isso define a forma como você vai lidar com esse dinheiro daqui pra frente.

Vamos ver um passo a passo simples?

Passo 1: mapear todas as fontes de renda

O primeiro passo para criar um orçamento é identificar todas as fontes de renda da família: salários, trabalhos extras, benefícios e qualquer outro valor recebido regularmente. Dessa forma, é possível ter uma visão realista da sua vida financeira e mapear um limite.

Exemplos de fonte de renda: salário, freelance, comissão, aluguel de imóveis, benefícios sociais

Passo 2: classificar despesas fixas e variáveis

As despesas fixas são aquelas que se repetem todos os meses, como aluguel, contas de energia e internet. Já as despesas variáveis incluem alimentação, lazer e compras ocasionais.

Separar esses tipos de gastos ajuda a entender onde é possível economizar, ajustar ou cortar totalmente. Assim, esse dinheiro que “sobra” pode ser utilizado em outras frentes, como reserva de emergência, contas em atraso, investimento.

Gastos variáveis: alimentação, lazer, transporte, delivery, compras online e entretenimento

Gastos fixos: aluguel, condomínio, mensalidade escolar, internet, plano de saúde

Passo 3: definir limites de gastos

Depois de identificar receitas e despesas, é hora de estabelecer limites para cada categoria de gasto para evitar excessos. O ideal é sempre reservar uma parte da renda para poupança ou investimentos, garantindo que o dinheiro também seja direcionado para o futuro.

Exemplo prático

Uma pessoa pode definir que, dentro de um salário de R$3.500, até R$1.200 serão destinados à moradia, R$800 para alimentação, R$400 para transporte, R$300 para lazer e o restante para outras despesas e planejamento financeiro.

Construindo uma reserva de emergência

A reserva de emergência é indispensável!

Se for necessário, separe um valor e classifique como gasto fixo para ter um valor considerável na reserva. Tudo pode acontecer e estar preparado traz uma tranquilidade maior.

Construir esse fundo exige disciplina, mas pode ser feito gradualmente, com pequenas economias mensais.

Defina o valor da reserva

Especialistas recomendam que a reserva de emergência cubra entre três e seis meses do custo de vida. Esse valor é suficiente para enfrentar períodos de instabilidade e te dar uma força até que a situação seja resolvida.

Para calcular o valor ideal, basta considerar todas as despesas essenciais mensais e multiplicar pelo número de meses desejado.

Crie o hábito de poupar regularmente

Mesmo que os valores sejam pequenos, guardar dinheiro todos os meses é um hábito fundamental para construir segurança financeira. O mais importante é manter consistência e disciplina no processo de poupança.

Escolher um local seguro para guardar o dinheiro

A reserva de emergência deve ser mantida em aplicações financeiras seguras e com fácil acesso para que esteja disponível quando necessário. Se optar deixar esse dinheiro investido, evite as operações de alto, pois o objetivo principal é proteção financeira e não retorno.

- Reserva de emergência: onde vocês guardam?

- Vale a pena usar limite do cartão como reserva de emergência?

Primeiros passos para começar a investir

Investir é uma etapa importante no desenvolvimento da educação financeira. Ao investir, o dinheiro começa a trabalhar a favor do investidor, gerando rendimentos ao longo do tempo.

Mesmo quem está começando pode encontrar opções simples e acessíveis para iniciar no mundo dos investimentos. Mas antes de começar, tem algumas questões para considerar:

Entenda o seu perfil financeiro

Cada pessoa possui um perfil de investidor diferente e ele define os tipos de aplicações que você poderá realizar.

Geralmente, instituições financeiras aplicam um questionário chamado análise de perfil do investidor, também conhecido como suitability. Esse questionário avalia fatores como tolerância ao risco, conhecimento sobre investimentos, prazo de aplicação e objetivos financeiros.

Com base nessas respostas, é possível identificar quais tipos de investimentos são mais adequados para cada pessoa. Os perfis são:

- Investidor conservador

- Investidor moderado

- Investidor arrojado

Começar com investimentos simples

Para iniciantes, é recomendável começar com aplicações financeiras mais simples e seguras. Isso permite aprender sobre o funcionamento do mercado financeiro sem assumir riscos elevados.

Com o tempo e o aumento do conhecimento, é possível diversificar os investimentos e explorar novas oportunidades. Mas você pode começar por:

- Tesouro Selic;

- CDB;

- LCI e LCA;

- Fundos de renda fixa;

- Poupança.

Investir com visão de longo prazo

Diferente da ideia de ganhos rápidos, o investimento consistente ao longo do tempo tende a gerar resultados mais sólidos e sustentáveis. Isso acontece porque quando um investidor aplica recursos de forma regular e mantém o investimento por vários anos, ele passa a se beneficiar dos juros compostos, um dos conceitos mais importantes das finanças.

Os juros compostos funcionam como uma “bola de neve”: os rendimentos obtidos passam a gerar novos rendimentos ao longo do tempo. Assim, quanto maior o prazo do investimento, maior tende a ser o crescimento do capital.

Por exemplo, imagine uma pessoa que invista R$500 por mês em uma aplicação que renda em média 0,8% ao mês. Após 10 anos, mesmo tendo investido R$60 mil, o valor acumulado pode chegar perto de R$100 mil.

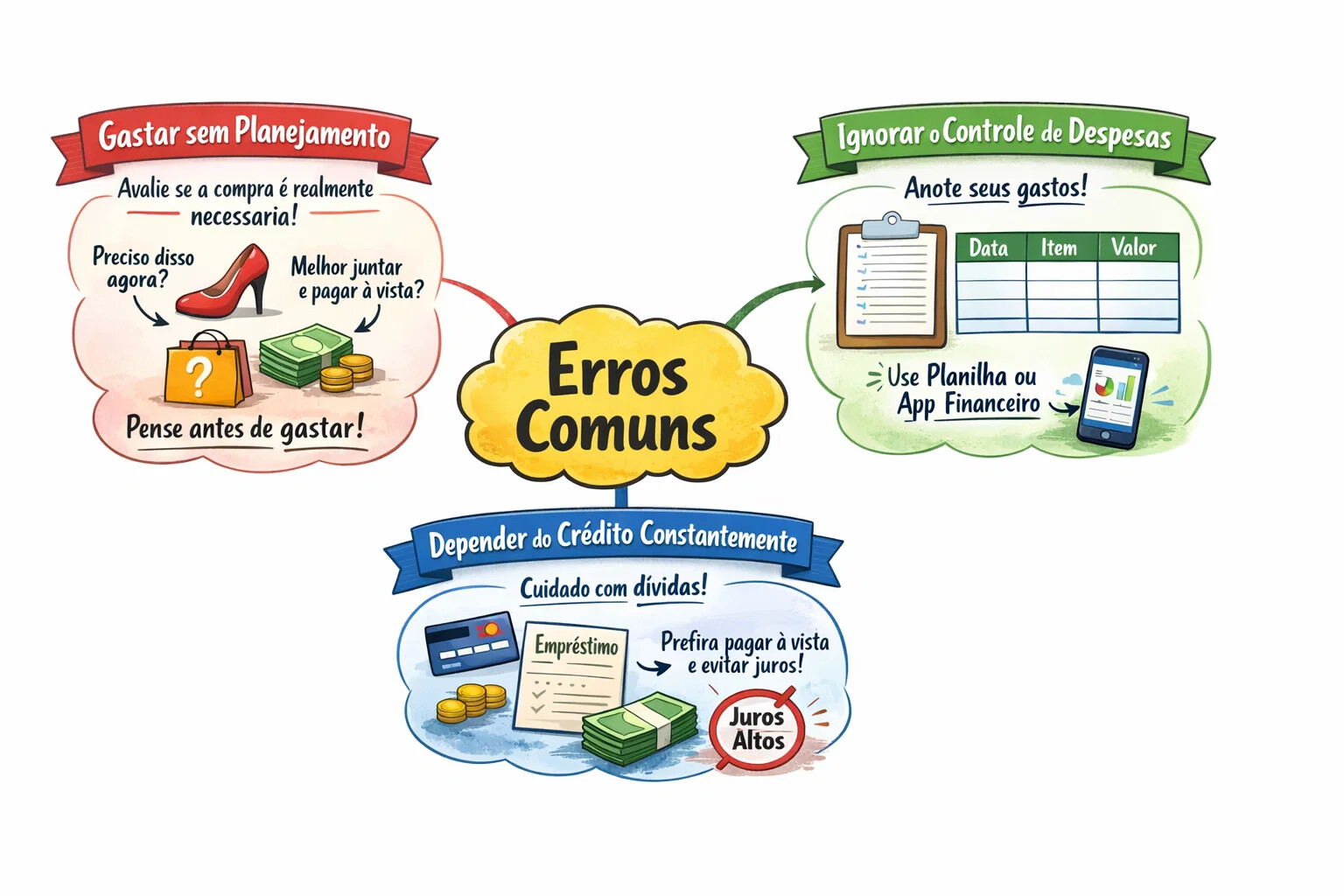

Erros financeiros comuns que devem ser evitados

Muitas pessoas enfrentam dificuldades financeiras por cometerem erros simples no dia a dia. Um parcelamento mal pensado, uma compra feita no impulso ou um gasto maior que o necessário já aconteceu com todo mundo, não é? O importante é saber por que e com que frequência isso acontece para que seu planejamento financeiro seja eficiente.

- Gastar sem planejamento

Antes de realizar uma compra, é importante avaliar se ela realmente é necessária e se cabe dentro do orçamento. Aquele sapato é realmente necessário agora? Posso juntar alguns meses e pagar aquela roupa à vista? É sempre bom pensar duas vezes antes de pagar um valor hoje que pode comprometer seu ano todo.

- Ignorar o controle de despesas

Não acompanhar os gastos é um erro comum que dificulta o planejamento financeiro. Por esse motivo é importante utilizar planilhas ou aplicativos financeiros para visualizar melhor suas despesas. A configuração pode ser bem simples: data da compra, item e valor pago. Só com essas três colunas você pode entender

- Depender do crédito constantemente

O uso excessivo de crédito pode gerar dívidas difíceis de controlar. Cartões e empréstimos devem ser utilizados com responsabilidade, numa emergência ou quando obtiver vantagens. Priorizar pagamentos à vista e evitar juros altos são algumas atitudes que te levar a uma vida financeira mais saudável.

Plano simples de organização financeira em 30 dias

Agora que entendemos os principais conceitos, é hora de organizar as finanças com um plano de ação simples para te ajudar a iniciar mudanças importantes a partir de agora. Veja:

Passo1: analise sua situação financeira atual

Passo 2: criar um plano de orçamento

Passo 3: definir metas financeiras claras

O plano pode ser alterado de acordo com a sua necessidade. Se a renda aumentar ou cortes forem feitos, o ideal é que esse plano te acompanhe sempre.

E você? Já teve ou tem dificuldade em lidar com dinheiro? Quais passos você seguiu para chegar a uma estabilidade financeira?

Lembre-se: pequenas atitudes fazem grande diferença ao longo do tempo.