Quais as vantagens e prazos comuns das LCIs e LCAs comparados aos CDBs?

5 curtidas

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são investimentos de renda fixa emitidos por instituições financeiras com o objetivo de captar recursos para setores específicos da economia.

4 curtidas

Ambos são considerados de baixo risco, já que contam com a garantia do Fundo Garantidor de Créditos (FGC), que protege o investidor em caso de problemas com a instituição emissora.

4 curtidas

As LCIs e LCAs oferecem algumas vantagens bem atrativas quando comparadas aos CDBs, especialmente para quem busca segurança e quer otimizar a rentabilidade líquida. Veja os principais pontos:

Vantagens das LCIs e LCAs em relação aos CDBs:

-

Isenção de Imposto de Renda para pessoa física:

Essa é uma das grandes vantagens. Diferente dos CDBs, que sofrem tributação regressiva de IR (de 22,5% até 15%, conforme o prazo), as LCIs e LCAs são livres de imposto, o que pode deixar a rentabilidade líquida delas superior, mesmo quando o rendimento bruto é parecido. -

Baixo risco:

Assim como os CDBs, LCIs e LCAs contam com a proteção do Fundo Garantidor de Créditos (FGC), até R$ 250 mil por CPF por instituição financeira. Isso dá segurança mesmo em cenários de instabilidade. -

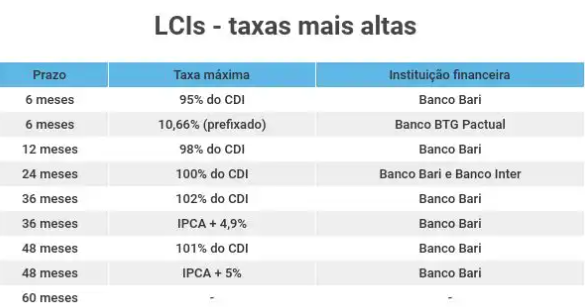

Rentabilidade geralmente atrelada ao CDI:

Em muitos casos, as LCIs e LCAs acompanham bem o CDI (como os CDBs), mas por não terem imposto, o retorno líquido final pode ser mais interessante.

Sobre os prazos:

- LCIs e LCAs têm prazos mínimos de carência, geralmente de 90 dias, por regra do Banco Central — ou seja, você não pode resgatar antes disso.

- Já os CDBs têm mais variedade de prazos e liquidez, inclusive CDBs de liquidez diária, o que os torna mais flexíveis para quem precisa de acesso rápido ao dinheiro.

Se você busca rendimento atrativo com isenção de IR e pode deixar o dinheiro parado por pelo menos três meses, LCIs e LCAs são ótimas opções.

Por outro lado, se precisa de liquidez imediata, um CDB de liquidez diária pode ser mais vantajoso, mesmo com o imposto.

5 curtidas

Eu sempre investi em CDB porque gosto da liquidez diária, mas recentemente comecei a estudar as LCIs e LCAs.

4 curtidas

A isenção de IR realmente faz diferença no rendimento líquido. Fiz uma simulação e percebi que, para prazos acima de 6 meses, elas ganham dos CDBs, mesmo com taxas um pouco menores.

4 curtidas

Confesso que nunca tinha dado bola pra LCI e LCA, achava que eram tudo a mesma coisa que CDB. Mas depois que descobri a isenção de imposto, comecei a olhar com mais carinho.

4 curtidas

Eu fiz uma LCA de 12 meses no ano passado e achei ótimo.

Comparado ao CDB que eu tinha, o rendimento líquido foi maior, e nem precisei me preocupar com o IR.

3 curtidas

Confira esses conteúdos aqui:

https://netdinheiro.com.br/t/quem-vale-mais-itau-ou-nubank/114765/3

https:https://netdinheiro.com.br/t/quais-sao-as-principais-formas-de-investir/115541/2//netdinheiro.com.br/t/qual-banco-rende-mais-que-o-nubank/109902/4

https://netdinheiro.com.br/t/onde-e-o-melhor-lugar-para-guardar-dinheiro/109933/2

4 curtidas