Reconstruir a saúde financeira após enfrentar dificuldades pode ser um desafio, mas com planejamento, disciplina e as ferramentas certas, é possível retomar o controle de suas finanças e alcançar seus objetivos.

Passo 1: Compreendendo sua situação:

- Análise profunda de seus gastos:

Utilize ferramentas de controle de gastos como aplicativos, planilhas ou cadernos para registrar todas as suas despesas, categorizando-as por tipo (fixas, variáveis, essenciais e discricionárias).

Identifique áreas onde você pode reduzir ou eliminar gastos desnecessários, questionando cada compra e buscando alternativas mais econômicas.

Analise seus extratos bancários, faturas de cartão-de-Crédito e outros documentos financeiros para identificar padrões de consumo e possíveis pontos de otimização.

Compare seus gastos com a sua renda disponível para entender a real dimensão da sua situação financeira.

- Avaliação de suas dívidas:

Faça um levantamento completo de todas as suas dívidas, incluindo valor total, juros, prazos de pagamento e credores.

Priorize o pagamento das dívidas com juros mais altos, como cartão de crédito e cheque especial, utilizando estratégias como a amortização e a consolidação de dívidas.

Negocie com seus credores para reduzir os juros ou alongar o prazo de pagamento, buscando sempre a melhor solução para sua situação.

- Cálculo do seu orçamento real:

Subtraia suas despesas fixas e variáveis da sua renda mensal para determinar o seu orçamento disponível.

Defina um limite de gastos para cada categoria de despesa, priorizando as necessidades básicas como moradia, alimentação e saúde.

Utilize ferramentas online como simuladores de orçamento para te auxiliar nesse processo.

Passo 2: Criando um plano de ação:

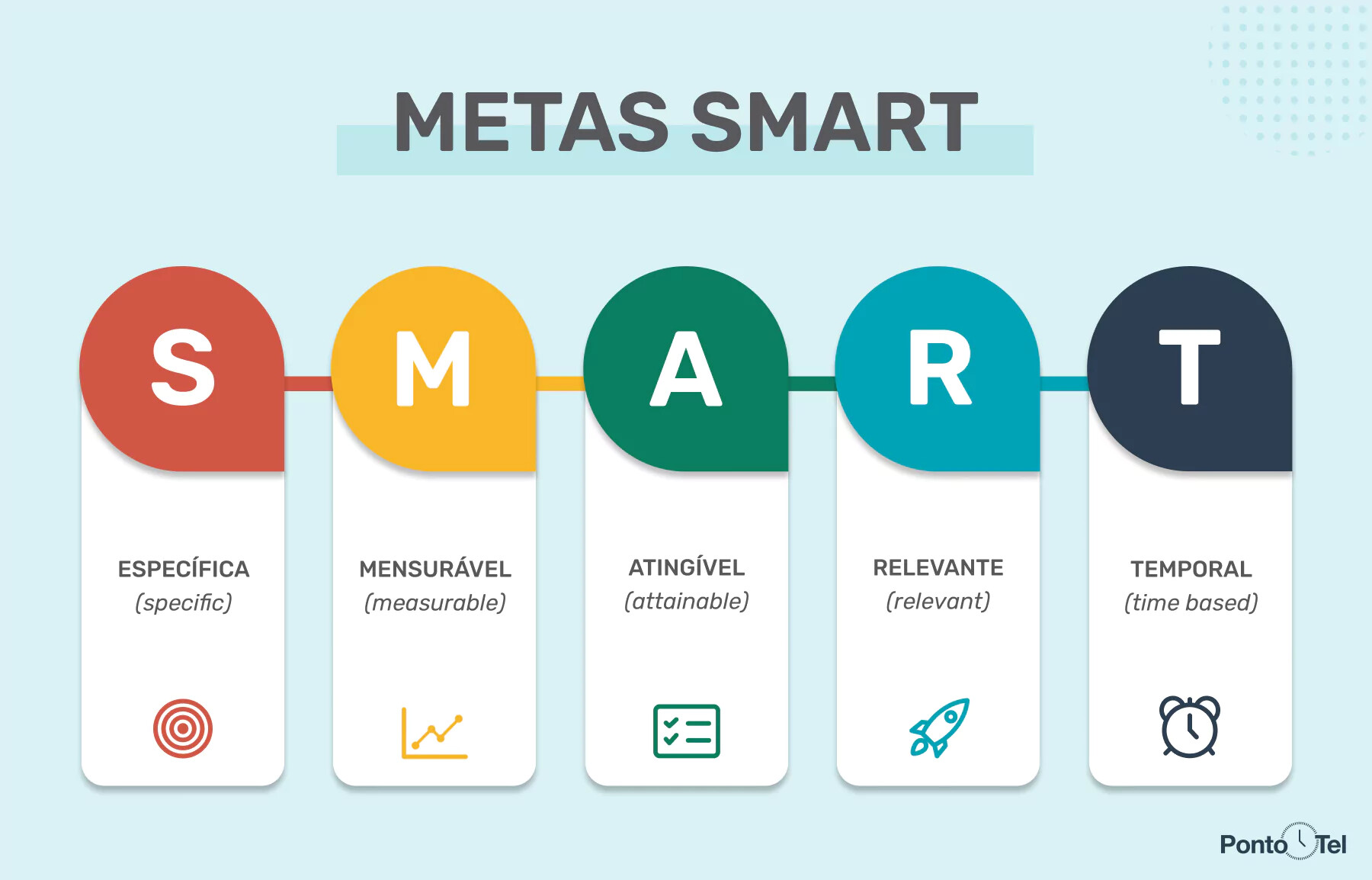

- Definição de metas realistas:

Estabeleça metas financeiras específicas, mensuráveis, atingíveis, relevantes e temporais (SMART).

Comece com metas de curto prazo, como reduzir gastos em 10% em 3 meses, e avance gradualmente para metas de longo prazo, como quitar todas as dívidas em 2 anos.

Comemore cada conquista, por menor que seja, para manter a motivação e o foco no seu objetivo final.

- Desenvolvimento de um orçamento detalhado:

Crie um orçamento que atenda às suas necessidades básicas e inclua uma quantia para poupança e investimentos.

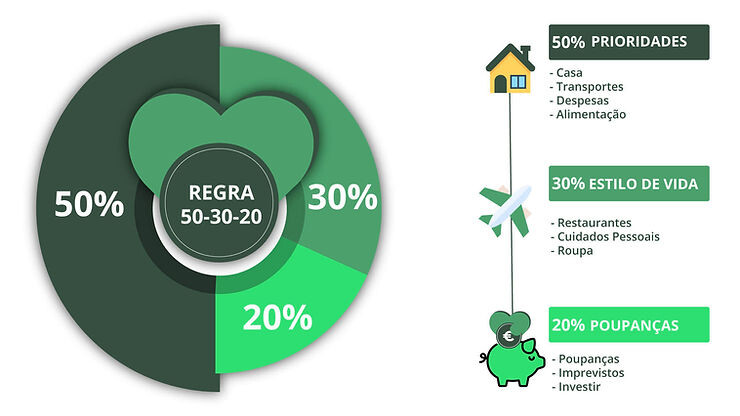

Utilize a regra 50/30/20 como guia: 50% da renda para necessidades básicas, 30% para desejos e 20% para poupança e investimentos.

Ajuste o seu orçamento periodicamente para adaptá-lo às mudanças em sua vida e na sua situação financeira.

- Implementação de estratégias para reduzir despesas:

Crie um cardápio semanal com base em ingredientes acessíveis e evite comer fora de casa com frequência.

Utilize o transporte público, bicicleta ou carona sempre que possível para reduzir gastos com gasolina e estacionamento.

Cancele serviços que você não utiliza ou negocie preços melhores com seus provedores de serviços.

Busque alternativas mais econômicas para lazer e entretenimento, como atividades gratuitas ou de baixo custo.

Faça compras com planejamento e compare preços antes de adquirir qualquer produto.

Passo 3: Aumentando sua renda:

- Exploração de oportunidades de renda extra:

Busque um trabalho freelancer ou de meio período que se adapte às suas habilidades e disponibilidade de tempo.

Nesse contexto, há vários sites que podem ajudar você a conseguir uma oportunidade como freelancer, por exemplo:

Venda itens que você não usa mais online ou em bazares. Alugue um quarto vago em sua casa ou ofereça serviços como Uber ou Airbnb.

- Investimento em sua educação e desenvolvimento profissional:

Aprimore suas habilidades e qualificações para aumentar suas chances de conseguir um emprego melhor ou uma promoção.

Participe de cursos, workshops e treinamentos relevantes para sua área de atuação. Busque oportunidades de mentoria ou coaching para te auxiliar em seu desenvolvimento profissional.

Passo 4: Construindo um futuro financeiro sólido:

- Criação de um fundo de emergência:

Reserve pelo menos 3 a 6 meses de suas despesas básicas em um fundo de emergência para se proteger contra imprevistos. Utilize esse fundo para cobrir despesas emergenciais como