Como funciona o limite de crédito e como ele é determinado?

2 curtidas

O limite de crédito é o valor máximo que um indivíduo ou empresa pode gastar em seu cartão de crédito. Ele é determinado pelo emissor do cartão, como um banco ou uma instituição financeira, e é baseado em diversos fatores, incluindo a renda, histórico de crédito, score de crédito, dívidas existentes e capacidade de pagamento do cliente. Geralmente, quanto maior a renda e o histórico de crédito do cliente, maior será o limite de crédito oferecido. No entanto, cada instituição possui suas próprias políticas e critérios para determinar o limite de crédito. É importante lembrar que o limite de crédito pode ser ajustado ao longo do tempo com base no comportamento financeiro do cliente.

1 curtida

O limite de crédito é o valor máximo que um indivíduo ou empresa pode gastar em um cartão de crédito ou linha de crédito. Ele é determinado por várias variáveis, como histórico de crédito, renda, dívidas existentes, entre outros. Os bancos e instituições financeiras analisam essas informações para calcular o risco de conceder crédito e estabelecer um limite adequado, que possibilite o uso responsável do crédito pelo cliente. Além disso, o limite de crédito também pode ser ajustado ao longo do tempo com base no comportamento de pagamento e no relacionamento com o credor.

O limite de crédito é a quantia máxima que você pode gastar no seu cartão de crédito antes de precisar pagar parte do que deve.

Por exemplo, se seu limite é R$ 2.000, você pode fazer compras até esse valor. Após atingir esse limite, você precisa pagar pelo menos uma parte da fatura para poder usar o cartão novamente.

Tá, mas como o limite é determinado?

Quando você solicita um cartão de crédito, o banco ou a instituição financeira faz uma avaliação de crédito, que inclui várias etapas, por exemplo:

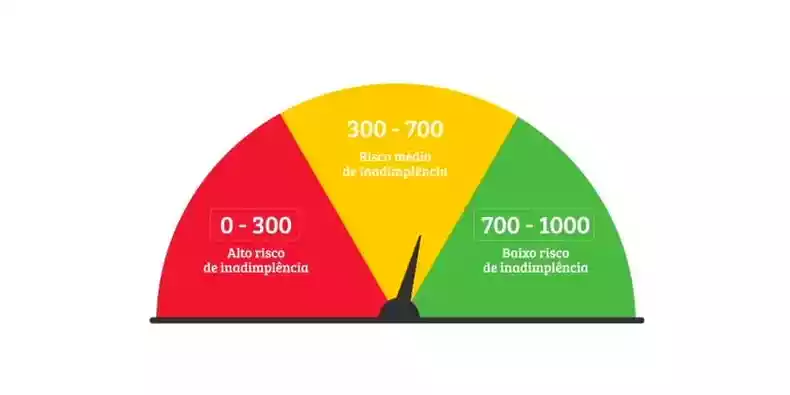

Análise de score de crédito:

Eles começam olhando seu score de crédito, que é um número que indica o risco de você não pagar suas dívidas.

[center]

[/center]

Esse score é baseado no seu histórico de pagamentos, quanto de crédito você já usa, entre outros fatores.

É justamente por isso que às vezes algumas pessoas falam que não conseguem crédito porque possuem o score baixo.

Portanto, se você estiver preocupado com isso, recomendo dar uma olhada nesses tópicos aqui do Net Dinheiro.

- Como funciona o Score do Serasa?

- Como aumentar score com nome limpo

- Como aumentar score baixo?

- Como aumentar a pontuação do score Serasa

Renda:

Sua renda também é super importante nesse processo. O banco precisa saber quanto você ganha para avaliar quanto crédito você pode pagar sem se endividar demais.

Por isso, na hora de pedir um cartão, geralmente você precisa comprovar sua renda.

Relacionamento com o banco:

Se você já tem conta no banco há algum tempo e mantém um bom relacionamento, isso também pode influenciar.

Bancos muitas vezes oferecem limites mais altos para clientes que eles já conhecem e confiam.

Por isso, eu indico que, se você acabou de abrir uma conta em determinado banco, aguarde um tempo antes de solicitar crédito.

Histórico de crédito

Se você já teve outros cartões ou ![]() Empréstimos, como você lidou com eles pode afetar seu limite. Pagamentos em dia e o uso responsável do crédito podem jogar a seu favor.

Empréstimos, como você lidou com eles pode afetar seu limite. Pagamentos em dia e o uso responsável do crédito podem jogar a seu favor.

E depois?

Depois de definir seu limite inicial, não é tudo para sempre assim. Seu limite pode ser ajustado com o tempo.

Se você usar seu cartão responsavelmente, fazendo pagamentos em dia e mantendo um bom score de crédito, você pode solicitar um aumento de limite.

Inclusive, se você quer algumas dicas de como aumentar o limite do seu cartão com mais rapidez, aqui tem um tópico bem interessante falando sobre isso:

Além disso, o pessoal da comunidade Net Dinheiro já criou alguns tópicos falando sobre como aumentar o limite em ![]() Cartões de Crédito mais específicos, como esses daqui:

Cartões de Crédito mais específicos, como esses daqui:

- Aumentar limite cartão Bradesco

- Como aumentar limite do cartão de crédito caixa?

- Como aumentar limite cartão de crédito nubank?

- Como aumentar limite do cartão de crédito da caixa?

- Como aumentar limite cartão de crédito santander?

Por outro lado, se você começar a atrasar pagamentos ou seu score de crédito cair, o banco pode reduzir seu limite para diminuir o risco de não receber o que você deve.