Sou pensionista do INSS e quero entender melhor como funciona o crédito consignado. Quais são as taxas e condições específicas para pensionistas?

11 curtidas

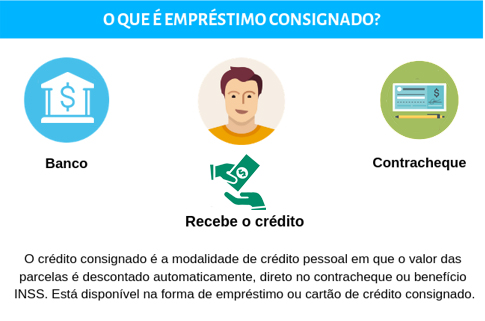

O crédito consignado para pensionistas do INSS é uma linha de crédito com taxas de juros atrativas e condições facilitadas, direcionada para quem recebe benefícios previdenciários do Instituto Nacional do Seguro Social (INSS). Essa modalidade de crédito oferece diversas vantagens, como:

- Descontos em folha: As parcelas do empréstimo são descontadas diretamente do benefício previdenciário, o que facilita o pagamento e evita o risco de inadimplência.

- Taxas de juros baixas: As taxas de juros do consignado costumam ser bem menores do que as de outras modalidades de crédito, como o cheque especial ou o cartão de crédito.

- Prazo de pagamento extenso: Você pode parcelar

Empréstimos em até 84 meses, facilitando o pagamento das parcelas.

Empréstimos em até 84 meses, facilitando o pagamento das parcelas. - Menos burocracia: A contratação do consignado é geralmente mais rápida e simples do que a de outras modalidades de crédito, pois não exige fiador ou avalista.

- Possibilidade de usar para diversos fins: O crédito consignado pode ser usado para qualquer finalidade, como pagamento de dívidas, realização de sonhos ou despesas emergenciais.

11 curtidas

Minha tia, que é pensionista do INSS, optou pelo crédito consignado por causa das condições favoráveis.

As parcelas são descontadas diretamente do benefício mensal dela, o que proporciona uma segurança maior para o banco e, por consequência, taxas de juros menores.

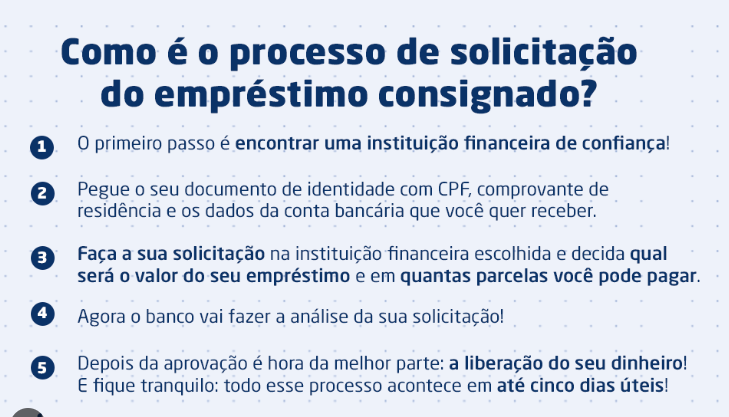

Ela pôde comprometer até 35% do valor total do benefício, sendo 30% para empréstimos e 5% para cartão de crédito consignado. O processo de contratação foi bem tranquilo, ela precisou apresentar documentos básicos como RG, CPF e o número do benefício. Em questão de dias, o crédito foi aprovado e o dinheiro liberado.

8 curtidas

11 curtidas

O consignado é descontado diretamente na folha de pagamento do aposentado, pensionista ou até mesmo funcionário público. Então, você pode procurar uma instituição financeira que oferte o crédito consignado e aí, tentar negociar as taxa-de-juros e prazos de pagamento. Se eu não me engano, como a galera falou acima, o valor da parcela não pode ser maior que 30% do valor do pagamento total.

10 curtidas

Minha mãe é pensionista do INSS e fez um crédito consignado recentemente. Funciona assim: uma parte do benefício dela é utilizada diretamente para pagar as parcelas do empréstimo.

Isso garante ao banco que o pagamento será feito, o que permite oferecer juros mais baixos em comparação a outros tipos de empréstimo.

Ela pôde comprometer até 35% do valor do benefício, sendo 30% para o empréstimo e 5% para despesas com cartão de crédito consignado. O processo de solicitação foi simples e rápido, bastando apresentar alguns documentos como RG, CPF e o número do benefício.

9 curtidas

Mas precisa usar o valor inteiro dos 30% do empréstimo? Ou dá para usar menos e solicitar mais prazo de pagamento? Você sabe dizer?

9 curtidas

Então, @fabiolaermelindo, até onde eu sei, você pode usar ATÉ esse valor. Não necessariamente o valor inteiro. Mas é aquilo, se você pagar mais, você paga em menos tempo. Se você demorar mais pra pagar, você pode até sofrer com as taxas de juros e pagar mais. Entende?

Então aí dependendo do valor e do quanto vai sobrar, pode valer a pena… Tem que ver no banco!

9 curtidas

Se quiser saber mais sobre consignados, você pode clicar nesses links que nós da moderação do Net Dinheiro separamos! A gente entende que esse tema pode trazer bastantes questões, não é mesmo? Mas tem bastante coisa aqui que pode te ajudar, tanto agora, quanto no futuro!

10 curtidas