Preciso abrir uma conta no exterior, mas moro no Brasil. Qual é a melhor maneira de fazer isso? Quais bancos me possibilitam isso?

8 curtidas

Bom dia, tudo bem? Hoje, abrir uma conta americana morando no Brasil ficou muito mais simples porque várias fintechs já permitem esse processo totalmente online. Em vez de passar pela burocracia dos bancos dos EUA, você pode criar uma conta funcional em dólar direto do app.

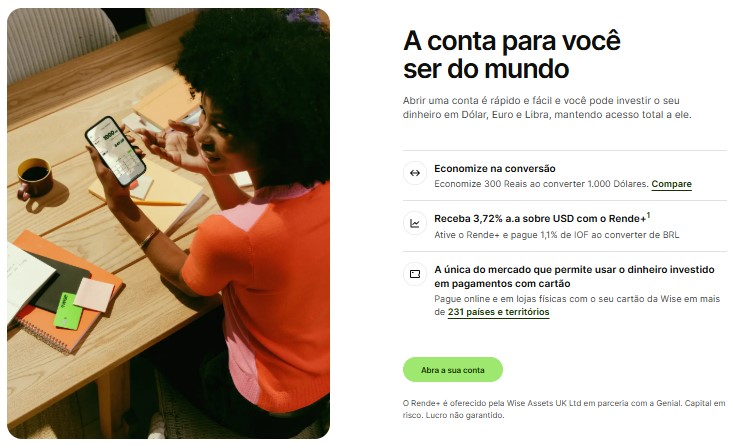

Entre as alternativas, Nomad e Wise são as mais populares pela facilidade de abertura e pelas funções oferecidas.

A Nomad é mais interessante para quem quer algo parecido com uma conta corrente americana, com direito a cartão, recebimento em dólar e até investimentos.

Já a Wise atende super bem quem precisa movimentar dinheiro entre países, pagar serviços e receber em moedas estrangeiras com câmbio mais vantajoso.

9 curtidas

Eu passei por isso quando precisei receber pagamentos de fora e não queria depender de banco tradicional. Comecei abrindo uma conta na Nomad, que foi super simples e já me deu um número de conta americano para receber em USD. O cartão deles também ajudou muito nas minhas viagens.

Depois, percebi que também precisava fazer remessas e converter dinheiro para outras moedas, então criei conta na Wise. Hoje uso a Nomad como minha conta americana principal e a Wise pra enviar e receber dinheiro com câmbio bom. As duas juntas resolveram meu problema sem dor de cabeça.

6 curtidas

Se você está começando agora, acho que vale primeiro entender para que vai usar a conta: guardar dinheiro em dólar, investir, receber pagamentos ou apenas viajar. Depois que você define isso, fica muito mais fácil escolher entre uma conta global ou uma conta americana via fintech.

Vou deixar aqui um checklist para facilitar sua escolha:

-

Defina se a conta será para viagem, trabalho ou investimento;

-

Para ter uma conta americana completa, avalie a Nomad;

-

Para gastar no exterior com cartão físico, considere a Inter Global Account;

-

Compare câmbio e tarifas antes de escolher qual será a principal;

-

Evite abrir várias contas ao mesmo tempo para não perder o controle;

-

Tenha uma conta para guardar o dinheiro e outra apenas para movimentar.

Esses passos costumam ajudar bastante quem ainda está inseguro e quer escolher uma solução prática com o menor risco possível.

6 curtidas

Se a sua prioridade é custo total, considerando câmbio, IOF e tarifas, duas opções acabam se destacando. A Wise costuma ser a melhor escolha para remessas e conversões porque usa câmbio médio de mercado e mostra exatamente quanto você paga. Já a C6 Global oferece cartão internacional com spread menor que o de cartões tradicionais e conversão direta.

Vou deixar esse vídeo aqui também de apoio para te ajudar na decisão:

5 curtidas

Quando eu estava tentando decidir qual conta abrir, percebi que comparar todas lado a lado ajudava muito mais do que ler cada uma separadamente. Fiz essa tabela comparativa aqui que me ajudou bastante, acredito que possa te ajudar também:

| Opção | Tipo de conta | Abre no Brasil? | Moedas | Cartão | Investimentos | Pontos fortes | Melhor para |

|---|---|---|---|---|---|---|---|

| Nomad | Conta americana em banco parceiro | Sim | USD | Débito americano | Sim | Conta nos EUA, dados bancários americanos, boa para quem recebe em dólar | Profissionais que recebem em USD e investidores |

| Wise | Conta multimoeda | Sim | 40+ moedas | Cartão internacional | Não | Câmbio competitivo, taxas claras e remessas rápidas | Quem movimenta várias moedas |

| Inter Global Account | Conta internacional do Inter | Sim (cliente Inter) | USD | Cartão em dólar | Sim (via Inter Invest) | IOF reduzido, ideal para viagem, câmbio fácil no app | Viajantes frequentes |

| C6 Global | Conta internacional do C6 Bank | Sim (cliente C6) | USD e EUR | Cartão Global | Não | Cartão internacional prático, câmbio direto | Quem quer cartão com duas moedas |

No fim, quem precisa de conta americana escolhe a Nomad, quem quer câmbio barato usa a Wise e quem viaja muito acaba preferindo Inter ou C6 por causa do cartão físico e IOF menor.

4 curtidas

Abrir conta é fácil, mas o detalhe que quase ninguém lembra é: elas contam como contas no exterior. Se você usar Nomad ou Wise, dependendo do saldo, pode ser necessário declarar no Imposto de Renda e, acima de certos valores, também no Banco Central. Não é complicado, mas exige atenção.

Por isso, eu sempre recomendo escolher apenas uma conta principal para guardar os dólares e deixar a segunda apenas para movimentação. Isso facilita sua vida na hora de declarar e evita confusão com extratos e documentos fiscais.

3 curtidas

Como nômade digital, acabei testando várias opções até achar o que funcionava. Comecei com a Wise, porque precisava receber em dólar e ao mesmo tempo usar o dinheiro em várias moedas com taxas boas.

Depois, criei uma conta na Nomad para deixar parte do meu dinheiro fixo nos EUA e investir diretamente lá fora. As duas juntas funcionaram perfeitamente: a Wise para minha vida em movimento e a Nomad para construir estabilidade financeira no dólar.

Esse vídeo aqui também explica bem direitinho como funciona as duas contas:

2 curtidas